股市资金杠杆 民生证券: 给予神火股份买入评级

贝壳财经:新年将至股市资金杠杆,部分存量贷款即将迎来重新定价。据了解,选择将每年1月1日作为“重定价日”、且在今年6月20日以前定价的存量房贷,利率即将再度下调10个基点。这与今年9月底开始的存量房利率调整并不冲突。

钢材:12月26日,全国300家长、短流程代表钢厂废钢库存总量603.58吨,较昨日减少0.75万吨,下降0.12%;库存周转天10天,较昨日持平;日消耗总量56.89万吨,较昨日下降0.26%;日到货总量56.14万吨,较昨日下降3.55%。

民生证券股份有限公司邱祖学,孙二春,范钧近期对神火股份进行研究并发布了研究报告《2024年三季报点评:业绩环比改善,顺周期下潜力十足》,本报告对神火股份给出买入评级,当前股价为18.63元。

神火股份(000933)

事件:公司发布2024年三季报。2024Q1-Q3实现归母净利润35.4亿元,同比下滑13.75%;扣非归母净利润34.1亿元,同比下滑15.68%。单季度看,2024Q3,公司实现归母净利润12.5亿元,同比下滑8.00%,环比增加5.09%;扣非归母净利润12.6亿元,同比下滑3.78%,环比增加9.88%。

点评:煤铝价格下跌,Q3毛利率环比略有下滑

1.量:丰水期满产,我们预计云南神火Q3产量22.5万吨,新疆煤电Q3电解铝满产20万吨。云南神火3月份开始复产,Q3满产运行,我们预计云南神火Q3产量22.5万吨。我们预计新疆Q3产量平稳在20万吨。

2.价:煤铝价格环比下跌,Q3毛利率环比下降0.92pct。24Q3铝价环比-4.75%,无烟精煤均价环比-9.36%;原料方面,Q3氧化铝价环比+5.84%,预焙阳极均价环比-4.07%,云南进入丰水期,电价环比下滑明显。我们预计云南神火吨铝利润改善,新疆煤电由于铝价下滑和氧化铝上涨影响吨铝利润环比下滑。24Q3毛利率环比下降0.92pct。

3.Q3业绩拆分。Q3业绩环比来看,主要增利项:费用及税金(0.93亿元),营业外利润(+1.00亿元),所得税(+0.92亿)。主要减利项:毛利(-0.68亿,主要是铝价、煤价下跌影响),其他/投资收益(-0.83亿),减值损失等(-0.13亿),少数股东损益(-0.60亿)。

分红:每10股派送现金股息3元(含税),合计分配现金6.75亿元,占24Q1-Q3归母利润的19%。

核心看点:1)电解铝成本位于上市公司最左侧,利润稳定性高。公司电解铝位于新疆和云南,均属于国内行业低成本地区,且受动力煤价格影响较小,在主要电解铝上市公司中成本较低,铝板块业绩有保障,护城河较深。2)顺周期下煤铝有望齐飞。公司估值低于同行,投资价值高。顺周期下煤铝有望齐飞,公司业绩弹性大。3)收购云南神火中小股东股权。公司2023年下半年完成收购河南资产基金持有9.90%股权和商丘信发持有的4.95%股权,目前云南神火持股比例58.25%。4)积极拓展高端铝箔产能。2024年8月底,神火新材二期年产6万吨新能源动力电池材料项目全部投产。公司在产铝箔产能达到14万吨。

投资建议:电解铝基本面向好,公司电解铝成本优势明显,煤铝业绩弹性十足,低估值、高弹性有望催化股价。我们预计公司2024-2026年将实现归母净利48.47亿元、60.90亿元和72.27亿元,对应现价的PE分别为9、7和6倍,维持“推荐”评级

风险提示:无烟煤、贫瘦煤需求不及预期,铝箔项目进展不及预期,电解铝需求不及预期。

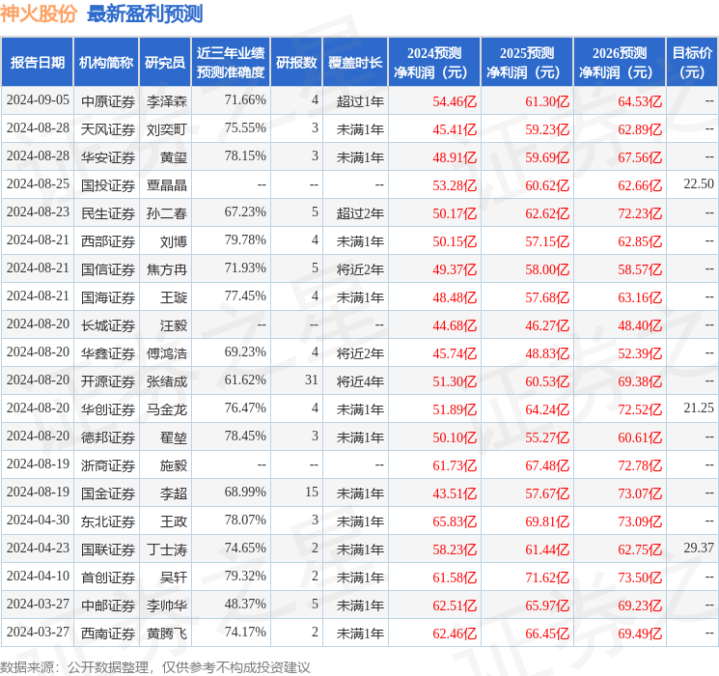

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利50.15亿,根据现价换算的预测PE为8.35。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为22.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

股市资金杠杆

股市资金杠杆

相关阅读

- 可信的炒股配资 11月18日基金净值:中银证券中证同业存 146人看过

- 杠杆证券资本分配 特朗普正式宣布:将提名Burgum任内 99人看过

- 办理股票配资 嘉实纳斯达克100交易型开放式指数证券投资 65人看过

- 股市100倍杠杆 创金合信利辉利率债债券A,创金合信利辉 152人看过

- 加杠杆证券 公安部门重拳出击!打击资本市场“小作文” 三 127人看过